Ulga termomodernizacyjna działa najlepiej wtedy, gdy od początku rozdzielisz trzy rzeczy: koszt kwalifikowany, dotację i moment wpisania odliczenia do PIT. W praktyce właśnie na tym etapie pojawiają się najdroższe pomyłki, zwłaszcza gdy inwestycja łączy ocieplenie domu, pompę ciepła, fotowoltaikę albo wsparcie z programu Czyste Powietrze. Poniżej pokazuję to na liczbach, krok po kroku, tak żeby dało się samodzielnie sprawdzić własne rozliczenie.

Najważniejsze liczby, które musisz mieć przed sobą

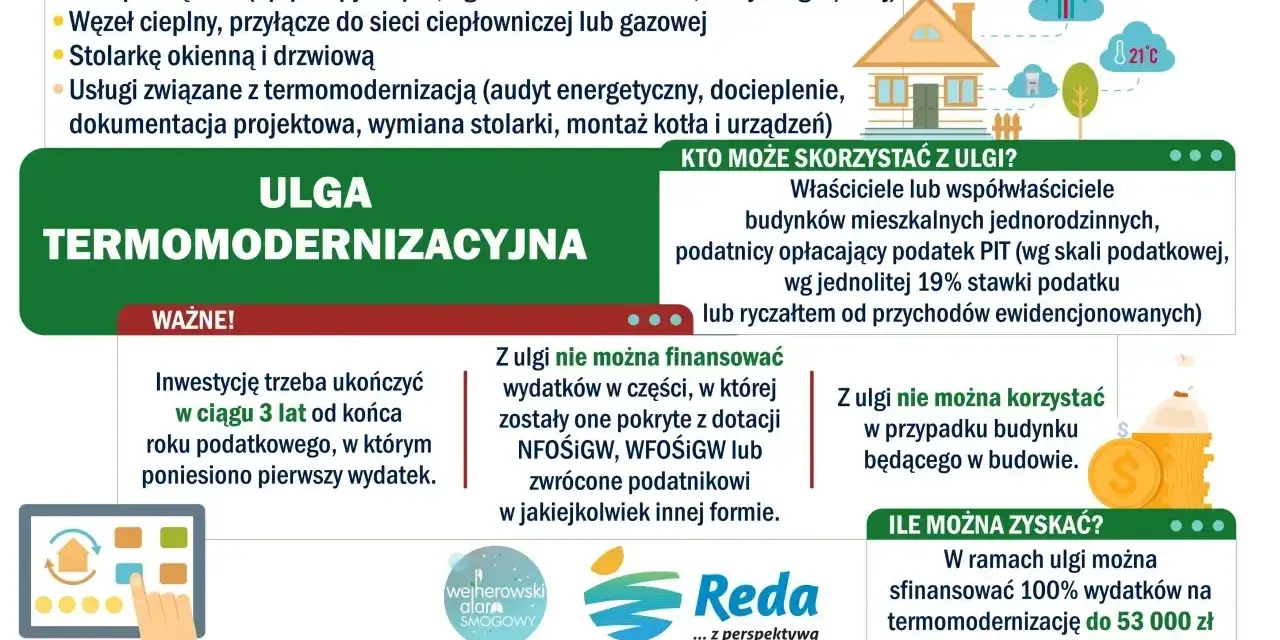

- Limit ulgi wynosi 53 000 zł na jednego podatnika, niezależnie od liczby przedsięwzięć.

- Odliczasz wydatek własny, czyli koszt po odjęciu dotacji, zwrotów i umorzeń.

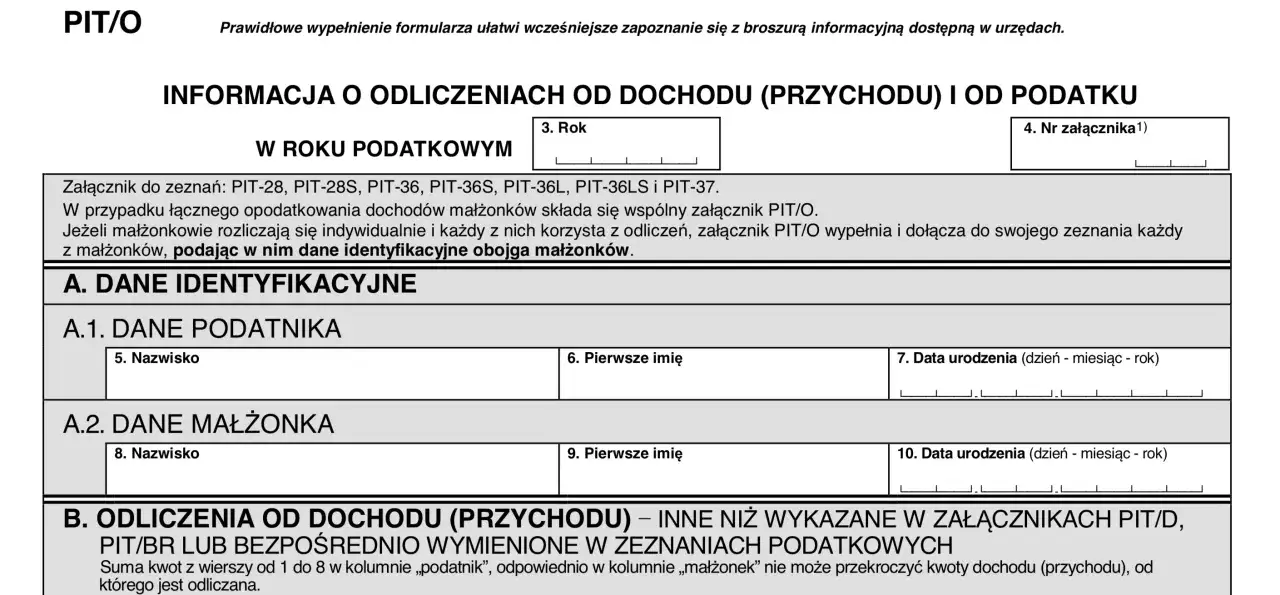

- Ulga trafia do zeznania rocznego: PIT-36, PIT-37, PIT-36L albo PIT-28, zawsze z załącznikiem PIT/O.

- Niewykorzystaną część można przenosić na kolejne lata, ale nie dłużej niż 6 lat od końca roku pierwszego wydatku.

- Jeśli nie zakończysz przedsięwzięcia w ciągu 3 lat, wcześniej odliczoną kwotę trzeba doliczyć do dochodu lub przychodu.

- Wydatki muszą być potwierdzone fakturą VAT od czynnego podatnika VAT.

Najpierw sprawdź, czy wydatek w ogóle mieści się w uldze

Ja zawsze zaczynam od prostego filtra: czy to jest wydatek związany z termomodernizacją budynku mieszkalnego jednorodzinnego i czy znajduje się w katalogu wydatków, które wolno odliczyć. Ta ulga nie działa na zasadzie „wszystko, co poprawia dom, się liczy”. Rozporządzenie ma zamkniętą listę, więc jeśli pozycja nie jest na liście, nie ma odliczenia.

W praktyce najczęściej mieszczą się tu: ocieplenie przegród, dachu i fundamentów, stolarka okienna i drzwiowa, pompa ciepła, kolektory słoneczne, panele fotowoltaiczne, magazyn energii lub ciepła, wentylacja mechaniczna z odzyskiem ciepła, a także audyt energetyczny i dokumentacja projektowa. Nie trzeba mieć audytu przed startem prac, choć sam audyt może być kosztem objętym ulgą, jeśli służy temu przedsięwzięciu.

Warto też zapamiętać jedną rzecz, która często zaskakuje osoby modernizujące źródło ciepła: obecnie katalog nie obejmuje już wielu urządzeń opartych na paliwach kopalnych. Jeśli planujesz wymianę ogrzewania, bezpieczniej myśleć o rozwiązaniach niewykorzystujących takich paliw. Gdy ten filtr jest już jasny, można przejść do liczenia kwoty, a tam zaczynają się najciekawsze liczby.

Jak policzyć odliczenie krok po kroku

Mechanizm jest prosty, ale trzeba go policzyć w dobrej kolejności. Najpierw sumujesz wszystkie kwalifikowane wydatki, potem odejmujesz dotacje, zwroty i umorzenia, a na końcu sprawdzasz limit 53 000 zł. Dopiero wynik trafia do zeznania rocznego. Ulga obniża dochód albo przychód, a nie sam podatek, dlatego jej efekt zależy od tego, jak rozliczasz się w PIT i w jakim progu podatkowym jesteś.

| Etap | Co robisz | Przykład |

|---|---|---|

| 1. Suma wydatków | Zbierasz wszystkie kwalifikowane faktury | 22 000 zł za ocieplenie + 18 000 zł za okna + 7 500 zł za audyt i dokumentację |

| 2. Korekta o wsparcie | Odejmujesz dotacje, zwroty i umorzenia | 0 zł, jeśli wszystko było finansowane z własnych środków |

| 3. Limit ustawowy | Sprawdzasz, czy nie przekraczasz 53 000 zł na osobę | 47 500 zł mieści się w limicie |

| 4. Kwota do odliczenia | Wpisujesz wynik do PIT/O | 47 500 zł |

Jeżeli przyjmiemy, że podatnik rozlicza się według stawki 12% i cała kwota odliczenia „mieści się” w jego dochodzie, realna korzyść podatkowa wyniesie około 5 700 zł. Jeśli część dochodu wpada w drugi próg, oszczędność rośnie, bo odliczenie działa od podstawy opodatkowania. Jeśli natomiast dochód w danym roku jest zbyt niski, niewykorzystaną część można przenieść na kolejne lata, ale już bez przekraczania 6-letniego limitu. To prowadzi wprost do pytania, co dzieje się wtedy, gdy inwestycja jest częściowo finansowana z programu Czyste Powietrze.

Przykład rozliczenia z dotacją z programu Czyste Powietrze

Tu najłatwiej o błąd, bo wielu podatników patrzy tylko na wartość faktury, a nie na własny koszt po dotacji. Załóżmy, że w domu jednorodzinnym wykonano ocieplenie i wymianę źródła ciepła. Całość kosztowała 48 000 zł, ale z programu Czyste Powietrze przyznano dotację w wysokości 18 000 zł. W takim układzie do ulgi trafia nie 48 000 zł, lecz 30 000 zł, bo tylko ta część została faktycznie pokryta z własnej kieszeni.

| Pozycja | Kwota |

|---|---|

| Łączny koszt inwestycji | 48 000 zł |

| Dotacja z Czystego Powietrza | 18 000 zł |

| Wydatek własny do odliczenia | 30 000 zł |

| Szacunkowa korzyść podatkowa przy 12% | 3 600 zł |

Jeśli dotacja przyszła po złożeniu zeznania i wcześniej odliczyłeś pełne 48 000 zł, sytuację trzeba skorygować. W roku, w którym otrzymasz zwrot, doliczasz do dochodu lub przychodu kwotę uprzednio odliczoną, która została Ci zwrócona. To ważne, bo ulga i dofinansowanie mogą się uzupełniać, ale nie mogą podwajać tego samego wydatku. Właśnie dlatego w przypadku Czystego Powietrza zawsze liczę najpierw pieniądze, które faktycznie wyszły z portfela, a dopiero potem ulgę. Gdy to jest jasne, zostaje już tylko poprawne wpisanie kwoty do formularza.

Jak wpisać ulgę do PIT i załącznika PIT/O

Sam mechanizm rozliczenia jest prosty, ale trzeba go wykonać w odpowiednim formularzu. Ulga trafia do zeznania rocznego, czyli do PIT-36, PIT-37, PIT-36L albo PIT-28, a załącznik PIT/O jest miejscem, w którym wykazujesz kwotę odliczenia. To tam przenosisz wynik swoich obliczeń, a nie pełną wartość faktur.

| Formularz | Kiedy go używasz | Co dołączasz |

|---|---|---|

| PIT-37 | Gdy rozliczasz np. etat lub zlecenie | PIT/O |

| PIT-36 | Gdy masz dochody rozliczane według skali w inny sposób niż PIT-37 | PIT/O |

| PIT-36L | Gdy rozliczasz działalność liniowo | PIT/O |

| PIT-28 | Gdy rozliczasz ryczałt od przychodów ewidencjonowanych | PIT/O |

- Zsumuj wszystkie wydatki, które naprawdę podlegają uldze.

- Odejmij dotacje, zwroty i umorzenia, które zmniejszają własny koszt.

- Sprawdź, czy nie przekraczasz limitu 53 000 zł na osobę.

- Jeśli nie masz wystarczającego dochodu albo przychodu, przenieś resztę na kolejne lata.

- Wpisz odliczenie do PIT/O, a następnie przenieś je do właściwego zeznania rocznego.

W praktyce warto trzymać pod ręką faktury, potwierdzenia płatności i dokumenty dotyczące dotacji. Nie chodzi o to, że wszystko trzeba wysyłać razem z PIT-em, ale o to, żeby w razie kontroli dało się łatwo pokazać, skąd wzięła się wpisana kwota. Dla małżeństw w majątku wspólnym ważna jest jeszcze jedna rzecz: odliczenie można rozdzielić między małżonków w ustalonej proporcji, ale nie ponad wspólny wydatek i nie ponad osobne limity. To dobry moment, żeby wskazać najczęstsze wpadki.

Najczęstsze błędy, które obniżają albo kasują odliczenie

- Odliczanie kwoty brutto mimo dotacji - jeśli część kosztu pokrył program Czyste Powietrze, do ulgi trafia tylko Twój własny wydatek.

- Brak właściwej faktury - podstawą odliczenia jest faktura VAT od czynnego podatnika VAT, a nie każdy paragon czy umowa.

- Zakup spoza katalogu - nie każdy element remontu jest termomodernizacją w rozumieniu przepisów.

- Podwójne rozliczenie tej samej faktury - jeśli wydatek został już użyty w innej uldze, nie można go odliczyć drugi raz.

- Przekroczenie limitu 53 000 zł - nadwyżka ponad limit nie przechodzi na kolejne lata jako ta sama ulga.

- Brak zakończenia przedsięwzięcia w 3 lata - wcześniej odliczoną kwotę trzeba wtedy doliczyć do dochodu lub przychodu.

To są błędy, które widzę najczęściej, bo podatnicy skupiają się na technice remontu, a nie na podatkowej stronie inwestycji. Tymczasem właśnie tu znika najwięcej pieniędzy. Jeśli chcesz zamknąć temat bez nerwów, przed wysyłką zeznania warto przejść jeszcze przez krótką checklistę.

Zanim wyślesz zeznanie, dopnij trzy rzeczy

Ja przed finalnym rozliczeniem sprawdzam zawsze trzy obszary: źródło finansowania, limit i termin. Jeśli te elementy się zgadzają, ulga zwykle rozlicza się bez problemu. Jeśli nie, lepiej zatrzymać się na chwilę niż później korygować PIT albo oddawać część odliczenia.

- Sprawdź, czy każdy wydatek został pokryty z Twoich środków, a nie z dotacji, refundacji albo umorzonej pożyczki.

- Policz, czy łączna kwota nie przekracza 53 000 zł na osobę, zwłaszcza przy współwłasności i małżeństwie.

- Ustal, czy nie minął jeszcze 6-letni okres na wykorzystanie niewykorzystanej części ulgi.

- Jeśli inwestycja jeszcze trwa, pilnuj 3-letniego terminu na zakończenie przedsięwzięcia.

- Porównaj faktury z katalogiem wydatków kwalifikowanych, zanim wpiszesz kwotę do PIT/O.

Tak rozumiana ulga termomodernizacyjna jest po prostu narzędziem do odzyskania części kosztów dobrej inwestycji w dom: ocieplenia, nowego źródła ciepła, fotowoltaiki czy magazynu energii. Jeśli policzysz ją od własnego wydatku, a nie od pełnej faktury, i wpiszesz do właściwego PIT/O, rozliczenie staje się przewidywalne, a nie przypadkowe.